目次

1. 交通事故で健康保険が使えないと思ったら知っておくべき基本知識

1.1 交通事故でも健康保険が使えるケースとは

交通事故でけがをしたとき、「健康保険は使えない」と思っている人が多いですが、実際には一定の手続きを踏めば健康保険を使えるケースもあります。ここを正しく理解しておくことで、治療費の負担を大幅に減らせる可能性があります。

交通事故では、相手方(加害者)の自動車保険や自賠責保険が優先して使われるのが一般的です。しかし、示談が長引いたり、加害者が任意保険に未加入だったりすると、すぐに治療費を支払ってもらえないことがあります。そのような場合、健康保険を利用することで、一時的な費用負担を抑えながら治療を継続できます。

健康保険を使える主なケース

健康保険を使える具体的なケースは次の通りです。

- 加害者が任意保険に加入していない

- 示談が成立しておらず、治療費の支払いが進まない

- 被害者自身の過失が一部ある

- 治療が長期化して高額な医療費がかかる

このような場合、病院の窓口で「第三者行為による傷病届」を提出することで、健康保険を使った治療が可能になります。

手続きの流れ

健康保険を使う際には、次の手順で進めるのが一般的です。

- 病院の窓口で「交通事故による受傷」であることを伝える

- 健康保険組合または協会けんぽに「第三者行為による傷病届」を提出する

- 保険者の確認後、保険適用での治療が可能になる

提出する書類には、事故発生日時や相手方の情報、事故状況などを記載します。これにより、健康保険を使用しても「加害者の責任で治療費が発生している」という前提を保ちながら治療が進められる仕組みです。

弁護士視点でのポイント

弁護士として重要なのは、「健康保険を使う=加害者の責任を免除する」という誤解を防ぐことです。健康保険を使ったとしても、後に加害者へ請求できる権利(求償権)は保険者が持ちます。つまり、被害者が損をすることはありません。

健康保険を適切に使うことで、被害者自身の負担を減らしつつ、損害賠償請求の権利を確保できる点が大きなメリットです。

多くの人が、病院の窓口で「交通事故なら自費になります」と言われてそのまま支払ってしまうケースがありますが、弁護士に相談すれば健康保険を使うための正しい手続きや、保険者への届出のサポートを受けることができます。

1.2 健康保険が使えないケースとその理由

交通事故では、すべてのケースで健康保険が使えるわけではありません。

一見同じような事故でも、事故の状況や過失の程度によっては健康保険の利用が制限されることがあります。ここを誤解してしまうと、思わぬ高額請求につながるため注意が必要です。

健康保険が使えない主なケース

健康保険が使えないケースとして、代表的なものは次の3つです。

- 故意または重大な過失による事故(飲酒運転・無免許運転など)

- 業務中・通勤中の事故(労災保険の対象)

- 加害者がすべての費用を自費で負担すると決まっている場合

まず、飲酒運転や無免許運転などのように、明らかに法令に反する行為が原因の場合には、保険者が「被保険者の責任が重い」と判断して健康保険を適用しないことがあります。

また、通勤中や勤務中の交通事故は、健康保険ではなく「労災保険」が優先されるため、健康保険の対象外となります。

「使えない」と「使わない方がよい」の違い

健康保険には、「使えない場合」と「使わない方がよい場合」があります。

- 使えない場合:制度上、保険の対象外となる(例:業務中の事故、故意の事故など)

- 使わない方がよい場合:治療内容や示談の状況によって、後々トラブルになる可能性がある

たとえば、示談がすでに成立している場合や、加害者側が治療費を全額支払う約束をしている場合に健康保険を使うと、後で「二重請求」とみなされるリスクがあります。

弁護士が注意するべき確認ポイント

弁護士として最も重要なのは、依頼者の事故状況を細かく確認した上で「健康保険を使うべきかどうか」を判断することです。以下の点を確認することが欠かせません。

- 事故の発生状況(業務中か否か)

- 加害者側の保険加入状況

- 示談の進行状況(示談前・示談後)

- 自費治療の有無

これらを整理することで、「健康保険を使った方が負担が少ないのか」「後で賠償請求が不利にならないか」といった判断が可能になります。

弁護士からのアドバイス

健康保険が使えないと聞いて諦めてしまう人もいますが、制度や手続きを理解すれば、本来よりも少ない負担で治療を受けられるケースも多いです。

どの保険を使うのが最適かは、事故の内容や示談の進行状況によって異なるため、早い段階で弁護士に相談することが大切です。

2. 「交通事故で健康保険が使えない」ことで起きやすいトラブルと防止策

2.1 通勤中や業務中の交通事故で健康保険が使えない場合

通勤中や仕事中に起きた交通事故では、原則として健康保険ではなく労災保険を使うのが正しい対応になります。

この仕組みを理解していないと、健康保険を使おうとしても拒否されたり、支払いの重複が発生したりすることがあります。

通勤中・業務中の事故は「労災保険」の対象

法律上、勤務中や通勤途中の事故は「業務災害」または「通勤災害」に分類され、労災保険が優先されます。

つまり、たとえ加害者がいる交通事故であっても、健康保険ではなく労災保険で治療費や休業補償を受けるべきという扱いになります。

たとえば、通勤途中に信号待ちで追突された場合でも、勤務先への通勤経路上で起きた事故なら「通勤災害」として労災の適用対象です。

このようなケースで健康保険を使おうとすると、保険者から「これは労災の対象なので健康保険では処理できません」と返されることがあります。

健康保険が使えないことで起きやすい失敗例

通勤や業務中の事故では、次のようなトラブルが起きやすいです。

- 病院で健康保険証を提示しても、保険が使えず全額自己負担になってしまう

- 労災申請をしていないため、勤務先との手続きが遅れて補償金の受け取りが遅れる

- 健康保険で治療してしまい、後から保険者に返還を求められる

どれも、制度を正しく理解していないことが原因です。特に3つ目の「返還請求」は見落としがちで、後から数十万円単位で支払いを求められることもあります。

弁護士視点でのアドバイス

弁護士としては、事故の発生状況を細かく確認し、健康保険ではなく労災保険を使うべきかを判断することが重要です。

もし勤務中や通勤途中の事故であれば、まず会社に報告し、労災保険の申請を優先するよう助言します。

一方で、業務との関連が曖昧な場合(たとえば昼休み中の移動など)は、どちらの保険が適用されるかが判断しづらいため、専門家に確認することが望ましいです。

誤って健康保険を使ってしまうと、後で支払いを求められるリスクがあるため、通勤・業務中の事故では最初に「労災適用かどうか」を必ず確認することが大切です。

まとめ

通勤中や業務中の交通事故では、健康保険は使えないのが原則です。

まず労災保険を適用できるか確認し、そのうえで加害者への賠償請求をどう進めるかを弁護士と相談するのが、もっともスムーズで安全な方法です。

2.2 法令違反が関係して健康保険が使えないケース

交通事故で健康保険が使えない理由のひとつに、法令違反が関係する場合があります。

飲酒運転や無免許運転、重大な交通違反が事故原因の場合、健康保険の適用が制限されることがあります。

健康保険が使えない主なケース

- 飲酒運転や無免許運転など重大な過失による事故

- 故意に事故を起こした場合

- 健康保険法で「故意・重大な過失」とみなされる傷病

注意すべきポイント

- 病院で保険証を提示しても、後で保険適用が拒否されることがある

- 自由診療で治療費を支払った場合、後で自己負担を求められる可能性

弁護士視点の対応策

- 事故の内容を整理し、健康保険適用の可否を判断

- 適用できない場合は自賠責保険や加害者への請求で対応

- 過失の程度が軽い場合は保険者と交渉して適用されるケースもある

法令違反が関係する事故では、他の補償制度も併用しながら、自己負担を最小限に抑える対応が重要です。

2.3 「第三者行為による傷病届」を出さずに健康保険が使えなかったケース

交通事故で健康保険を使う際に必要なのが「第三者行為による傷病届」です。

これを提出しないまま治療を受けると、健康保険が適用されずに全額自己負担になることがあります。

提出しないと起きるトラブル

- 治療費が全額自己負担になる

- 健康保険組合から届出の提出を求められる

- 示談後に届出が出せず、保険が使えない

- 後から「二重請求」と見なされるリスク

届出の目的と手続き

この届出は、「加害者の行為によってけがをした」ことを保険者に知らせるものです。

提出の流れは以下のとおりです。

- 病院で交通事故によるけがであると申告

- 健康保険組合に連絡し、届出用紙を入手

- 加害者情報・事故内容を記載して提出

弁護士がサポートできること

弁護士は、届出の作成や保険者とのやり取りをサポートします。

事故後すぐに手続きを行えば、治療費の負担を最小限に抑えることが可能です。

2.4 弁護士が教えるトラブルを防ぐためのポイント

交通事故で健康保険を使う際のトラブルは、多くが手続きの遅れや制度の誤解から起こります。

弁護士視点で、よくある失敗を防ぐためのポイントを整理します。

よくある失敗と対策

- 保険の種類を間違える

→ 通勤・業務中は労災、一般の事故は健康保険を選ぶ。 - 「第三者行為による傷病届」を出さない

→ 提出しないと保険が適用されず全額自己負担になる。 - 示談後に健康保険を使う

→ 二重請求になる可能性があるため、示談前に弁護士へ相談。 - 病院で交通事故と伝えない

→ 後から事故扱いとわかると虚偽申告と見なされることがある。

弁護士ができること

- 保険の選択と手続きを正確にサポート

- 書類提出・示談交渉の段階でのリスク回避

- 保険会社や医療機関との連絡を代行

事故直後に弁護士へ相談すれば、保険の使い方を間違えず、後々のトラブルを防げます。

早期相談が、最も確実なリスク対策です。

3. 交通事故で健康保険を使うメリットと弁護士が重視する視点

3.1 治療費の自己負担を減らすために健康保険を使うメリット

交通事故の治療を自由診療で受けると、1回の通院でも高額になりやすく、経済的な負担が重くなります。

そんなとき、健康保険を使うことで自己負担を大きく減らせるのが大きな利点です。

健康保険を使うメリット

- 自己負担が3割で済む

→ 自由診療では10万円でも、保険適用なら3万円に抑えられる。 - 加害者からの支払いを待たずに治療できる

→ 示談が長引いても治療を中断せずに続けられる。 - 経済的な不安を減らし、早期回復に専念できる

→ 通院・リハビリが長期化しても安心して治療可能。

弁護士視点での利点

- 健康保険を使っても、後から加害者へ損害賠償請求できる。

- 保険者が立て替えた費用は、後に加害者へ請求(求償)されるため、被害者が損をすることはない。

- 弁護士が介入することで、最適なタイミングと書類手続きをスムーズに進められる。

健康保険の利用は、金銭的にも心理的にも被害者の強い味方です。

3.2 健康保険の利用が過失割合や示談交渉に与える影響

健康保険を使うことで、治療費の負担は減りますが、過失割合や示談交渉に影響する場合もあります。

弁護士視点では、保険利用が不利に働かないよう注意が必要です。

健康保険利用で注意すべきポイント

- 示談前に健康保険を使った場合

→ 加害者への請求額に影響が出ることがある。 - 「第三者行為による傷病届」の提出忘れ

→ 後から保険者が加害者へ求償できず、交渉が複雑になる。 - 過失割合との関係

→ 過失割合が大きい場合でも、健康保険の使用は可能だが、示談金計算時に加味されることがある。

弁護士ができること

- 健康保険使用後の示談金算定の調整

- 過失割合に応じた請求方法のアドバイス

- 保険者との求償手続きの確認・サポート

早めに弁護士に相談することで、健康保険を使っても示談交渉で不利にならず、適正な賠償金を確保できます。

3.3 弁護士が確認すべき健康保険利用時のチェックポイント

交通事故で健康保険を使う場合、弁護士として確認しておきたいポイントがあります。

これを押さえることで、治療費負担の軽減と賠償請求の両立が可能になります。

確認すべきポイント

- 事故状況の整理

→ 通勤中・業務中・プライベート中かで適用保険が変わる - 加害者の保険加入状況

→ 任意保険や自賠責保険の有無を把握 - 示談の進行状況

→ 示談前後で健康保険使用の影響をチェック - 第三者行為による傷病届の提出状況

→ 未提出なら保険適用が遅れたり、後で返還請求されるリスクがある - 治療費の記録管理

→ 領収書や診療明細を整理して、請求時の証拠として活用

弁護士がサポートできること

- 届出の作成や提出を代行

- 示談金計算への影響を事前に調整

- 保険者や加害者との交渉をスムーズに進行

これらのチェックを怠ると、後で示談交渉が複雑になったり、自己負担が増えたりする可能性があります。

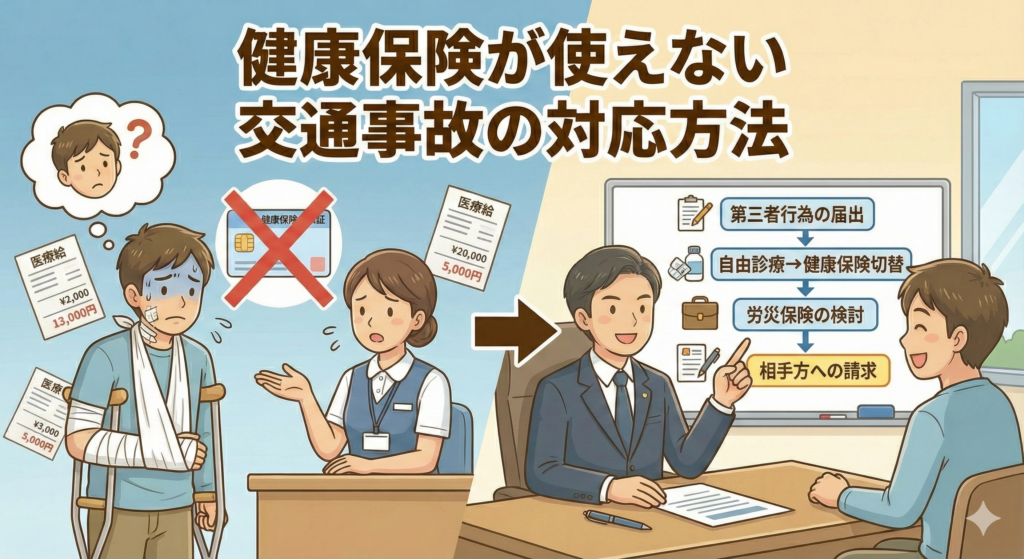

4. 交通事故で健康保険を使う際の手続きと注意点

4.1 「第三者行為による傷病届」の提出方法と流れ

交通事故で健康保険を使う場合、第三者行為による傷病届の提出は必須です。

これを正しく提出することで、治療費を健康保険でカバーしつつ、加害者への請求権も保持できます。

提出の流れ

- 病院で申告

→ 「交通事故での受傷」であることを病院窓口に伝える - 保険者に連絡

→ 健康保険組合や協会けんぽに届出の手続きを確認 - 届出用紙に記入

→ 事故日時、場所、加害者情報、治療内容を記載 - 提出

→ 健康保険組合へ提出すると、保険適用が可能になる

注意点

- 提出はできるだけ早く行うこと

- 提出しないと、健康保険が使えず全額自己負担になる

- 弁護士に依頼すれば、書類作成や提出代行も可能

早期に提出することで、治療費の負担を減らし、示談交渉に支障が出るリスクを防げます。

4.2 医療機関で健康保険扱いを断られたときの対応策

交通事故で健康保険を使おうとしたとき、病院によっては健康保険での扱いを断られるケースがあります。

弁護士視点では、適切に対応することで無駄な自己負担を防ぐことが可能です。

よくある原因

- 「第三者行為による傷病届」が未提出

- 事故の状況が不明確で保険者が確認できない

- 医療機関が交通事故対応に不慣れで手続きを拒否

対応策

- 届出の提出を確認・再提出

→ 書類不備や提出漏れがないかチェック - 医療機関と保険者への連絡

→ 弁護士を通して正式に手続きを進める - 自己負担を一時的に立て替え

→ 後日、加害者または健康保険から返還を受ける

弁護士ができるサポート

- 医療機関とのやり取り代行

- 書類不備の確認と修正

- 示談交渉を含めた総合的な費用負担の調整

弁護士を介入させることで、健康保険利用の手続きを正確に行い、自己負担を最小限に抑えられます。

4.3 示談前に健康保険を使う際に注意すべきこと

交通事故で示談前に健康保険を使う場合、後で示談金に影響したり、トラブルが発生したりする可能性があります。

弁護士視点では、手続きや報告のタイミングが重要です。

注意すべきポイント

- 第三者行為による傷病届の提出

→ 示談前に提出しないと保険適用が遅れる - 保険使用の報告

→ 弁護士や加害者に事前に通知しておくとトラブルを防げる - 治療費の二重請求リスク

→ 健康保険で支払った分と加害者への請求が重複しないよう調整

弁護士のサポート

- 示談金に影響しない健康保険利用の方法をアドバイス

- 書類作成や提出代行で手続きを確実に

- 加害者・保険会社とのやり取りをスムーズに進行

示談前に健康保険を使う場合は、弁護士に相談して正しい手続きを踏むことで、後のトラブルを防ぎつつ治療を継続できます。

5. 健康保険のトラブルや示談交渉は弁護士に相談すべき理由

5.1 保険会社・医療機関とのトラブルを防ぐ弁護士の役割

交通事故では、保険会社や医療機関とのやり取りで思わぬトラブルが発生することがあります。

弁護士が関与することで、手続きの遅れや請求の誤解を防ぐことが可能です。

よくあるトラブル

- 治療費の支払い遅延

→ 加害者や保険会社からの入金が遅れる - 健康保険の適用拒否

→ 届出未提出や事故内容の不明確さが原因 - 示談金計算の誤り

→ 治療費や慰謝料が過少になる場合

弁護士ができること

- 保険会社・医療機関との交渉を代行

- 治療費や賠償金の計算を確認し、被害者が損をしないよう調整

- 書類の提出や届出手続きを正確に管理

弁護士が早期に関与することで、事故後の複雑な手続きをスムーズに進め、トラブルを未然に防げます。

5.2 慰謝料や治療費の増額を狙うための弁護士活用法

交通事故では、被害者が受け取る慰謝料や治療費が適正に計算されないことがあります。

弁護士が介入することで、正当な金額を確保しやすくなります。

弁護士を活用するメリット

- 治療費の全額請求

→ 健康保険利用分も含め、過不足なく加害者や保険会社に請求可能 - 慰謝料の増額交渉

→ 後遺障害や通院日数に応じて適正額を算定 - 示談書のチェック

→ 健康保険分や休業損害が正しく反映されているか確認

弁護士が行う具体的サポート

- 医療記録や診断書をもとに算定

- 保険会社との交渉を代行

- 示談成立までの手続きを管理

弁護士を通すことで、健康保険利用を前提にしながらも、慰謝料や治療費を最大限回収できる環境を整えられます。

5.3 LEGAL Zeus法律会計事務所がサポートできること

交通事故で健康保険を使う場合、手続きや示談交渉の複雑さからトラブルが起こりやすいです。

LEGAL Zeus法律会計事務所では、被害者が安心して治療と交渉に専念できるよう、弁護士が幅広くサポートします。

主なサポート内容

- 健康保険利用の手続きサポート

→ 「第三者行為による傷病届」の作成・提出を代行 - 示談交渉の代行

→ 治療費・慰謝料・休業損害を含めた適正額を加害者や保険会社に請求 - 書類や記録の整理

→ 医療記録・診断書・領収書をもとに、請求や交渉に必要な資料を管理 - 全国対応・初回相談無料

→ 来所不要で電話・LINE・メールで相談可能

弁護士を活用するメリット

- 事故直後から手続きをスムーズに進められる

- 健康保険の使用と示談交渉を両立できる

- 交渉の不安や負担を軽減できる

LEGAL Zeus法律会計事務所は、健康保険利用を含む交通事故対応を総合的に支援し、被害者の負担を最小限に抑えることができます。

6. まとめ:交通事故で健康保険が使えないときの最善の対応

6.1 健康保険が使えない原因を正しく理解する

交通事故で健康保険が使えない場合、原因を正しく理解することが重要です。

誤解や手続き漏れがあると、自己負担が増える・示談に影響するなどのトラブルにつながります。

主な原因

- 法令違反が関係する事故

→ 飲酒運転や無免許運転など、重大な過失がある場合 - 通勤・業務中の事故

→ 健康保険ではなく労災保険が優先される - 第三者行為による傷病届の未提出

→ 健康保険適用の条件を満たさない

弁護士視点の対応

- 事故の状況に応じた保険の選択をアドバイス

- 必要書類の提出や確認をサポート

- 適用できない場合の代替手段(自賠責保険・示談交渉)を提案

原因を正しく把握することで、健康保険利用の可否や、自己負担の回避策を早期に判断できます。

6.2 弁護士に相談してトラブルを未然に防ぐ重要性

交通事故では、健康保険の利用や示談交渉に関する手続きが複雑です。

弁護士に相談することで、事故後のトラブルを未然に防ぐことが可能になります。

弁護士相談のメリット

- 手続きの正確性を確保

→ 「第三者行為による傷病届」や保険申請の漏れを防げる - 示談交渉のリスクを回避

→ 健康保険使用による二重請求や賠償額の過少計算を防止 - 自己負担の軽減

→ 治療費や休業損害の請求を適切に進められる - 心理的負担の軽減

→ 医療機関・保険会社とのやり取りを弁護士が代行

弁護士活用のタイミング

- 事故直後から相談すると、健康保険利用や示談交渉の計画を立てやすい

- 示談前の段階で相談すると、過失割合や賠償額への影響を最小化可能

弁護士に早めに相談することで、事故後の手続きや交渉をスムーズに進め、被害者の負担を大幅に減らせます。

健康保険の利用や示談交渉も安心して任せられます

交通事故後の治療費や示談金の計算は難しく、不安を抱える方も多いです。

弁護士が書類作成や交渉を代行し、自己負担を最小限に抑えた適正な解決をサポートします。

詳細はLEGAL Zeus法律会計事務所の公式サイトから確認できます。