この度は突然の交通事故に遭われ、お怪我の治療を続けながら、お仕事のこと、そして収入面の不安で、心身ともにお辛い日々をお過ごしのことと存じます。

この記事では、交通事故の被害に遭われた方が、正当な「休業補償(休業損害)」を受け取るために知っておくべき全ての情報を、弁護士が分かりやすく解説します。

正しい知識を得て、費用への不安を取り除き、最善の選択をするための一助となれば幸いです。

監修者: LEGAL Zeus 法律会計事務所

代表弁護士 中井 達朗

【交通事故の被害に遭われた方へ】

交通事故に遭った直後、何をすべきか、そしてその後どのような手続きが必要になるのかについて、正確に把握されている方は多くありません。

当サイトでは、事故発生直後の対応から、入院・通院中の注意点、保険会社との示談交渉、慰謝料の請求に至るまで、被害者の方が知っておくべき情報をわかりやすく解説しています。

また、当事務所では交通事故に関する無料相談を随時受け付けております。

事故に関する不安やお悩みがございましたら、どうぞお気軽にご相談ください。

早期の対応が、適切な解決への第一歩となります。

目次

1.交通事故の休業補償(休業損害)とは

交通事故で怪我を負い、仕事を休まざるを得なくなった場合、その間の減収は「休業補償(休業損害)」として請求できます。

1.休業補償(休業損害)とは? 事故で得られなくなった収入を補填するもの

休業損害とは、交通事故による傷害が原因で、治癒または症状固定までの期間、働くことができずに収入を得られなかったことによる損害を指します。

「事故がなければ得られたはずの収入」を補填してもらうものです。

2.休業損害と休業補償の違い

休業損害:交通事故で減収が生じた場合、被害者から加害者に請求できる損害賠償金

休業補償:業務上または通勤途中に被害が生じた場合、労働者から労災保険に請求できる給付金

2.休業補償の計算方法と具体例

提示額が妥当かどうかを判断するためには、ご自身でも計算方法を理解しておくことが不可欠です。

1. 計算の基本

休業損害は、基本的に以下の計算式で算出されます。

休業損害額 = 基礎収入日額 × 休業日数

- 基礎収入日額:事故に遭う前の1日あたりの収入額

- 休業日数:事故による傷害が原因で仕事を休んだ日数(治療のために現実に休業した日数)

2. 給与所得者の計算方法

- 基礎収入日額の算出方法

原則として、事故発生日の前3ヶ月間の給与(各種手当込み、税金等控除前)の合計額 ÷ 90日 で計算します。 - 休業日数の数え方

実際に仕事を休んだ日数を数えます。入院期間、医師の指示による自宅療養期間、

通院のために半日休んだ場合(0.5日)なども含まれます。 - 賞与(ボーナス)の減額・不支給分について

事故による欠勤が原因で賞与が減額されたり、不支給になったりした場合、その減額分も休業損害として請求できる可能性があります。

【具体例】

事故前3ヶ月間の給与総額が112万5千円だったとします。

基礎収入日額:112万5千円 ÷ 90日 = 12,500円

もしも事故により60日間休業した場合

休業損害額:12,500円 × 60日 = 750,000円 (これが一つの目安となります)

3. 自営業者・個人事業主・フリーランスの計算方法

- 基礎収入の証明方法

原則として、事故前年度の確定申告書の所得額を基に計算します。

基礎収入日額 = (申告所得額 + 固定経費 ※) ÷ 365日

※固定経費とは、事業を維持するために休業中も支出しなければならない経費(家賃、リース料など)を指し、損害として認められる場合があります。 - 損害の立証

帳簿、受注実績の資料、代替要員を雇った場合の領収書などが証拠となり得ます。

4. 主婦(夫)の計算方法

- 賃金センサスを基に算出

専業主婦(夫)の場合、厚生労働省が発表している「賃金センサス」の女性労働者の全年齢平均賃金額を基礎収入として計算するのが一般的です。 - 兼業主婦(夫)でパート収入がある場合の計算

現実のパート収入額と、賃金センサスに基づく家事労働分の評価額の、いずれか高い方を基礎収入として請求できる場合があります。

5. その他のケース(学生、無職者など)

事故当時に収入がなくても、就労の蓋然性が認められれば、休業損害を請求できる可能性があります。この場合の基礎収入は、予定されていた給与額や、賃金センサスの男女別・年齢別平均賃金などを参考に算定されます。立証が難しいため、弁護士への相談をおすすめします。

3.休業補償は「いつから」「いつまで」? 治療期間と症状固定

休業損害(休業損害)が認められる期間は、原則として事故発生日から、怪我の治療が終了する日(または症状固定日)までです。

- 症状固定とは

「症状固定」とは、医学的にこれ以上治療を継続しても、その効果が期待できなくなった状態を指します。 - 医師とのコミュニケーションの重要性

適切な期間の休業補償を受けるためには、ご自身の症状や治療の必要性について、日頃から担当医師としっかりコミュニケーションを取り、正確に伝えておくことが非常に重要です。

【ポイント!】休業補償と「有給休暇」の関係 有給を使っても請求できる?

交通事故による休業のために有給休暇を使用した場合でも、その有給休暇分は休業損害として請求できます。休業損害証明書には、有給休暇を取得した日も休業日として記載してもらいましょう。

4.休業補償(休業損害)における損害保険と労災保険の違いとは

| 項目 | 損害保険 (自賠償責任保険・任意保険) | 労災保険 |

|---|---|---|

| 主な目的 | 交通事故の損害賠償(相手への請求) | 労働者の生活補償 |

| 支払われる金額 | 自責保険:原則日額6,100円(上限19,000円) 任意保険:原則100%(実賠償額) | 原則80%(給付基礎日額の60%+特別支給金20%) |

| 計算方法 | 自責保険:日額6,100円が基準額(上限19,000円) 任意保険:事故前3ヶ月の収入などから実賠償額を算出 | 給付基礎日額(事故前3ヶ月の体力÷経過日数)を基準に計算 |

| 待機期間 | なし(休業初日から対象) | あり(休業4日目から支給) ※最初の3日間 |

5.休業補償を請求するための手続きと必要書類

休業損害を請求するためには、適切な手続きを踏み、必要な書類を準備する必要があります。

1. 請求先は? 自賠責保険と任意保険

休業損害の請求先は、主に以下の2つです。

- 自賠責保険への請求(被害者請求)

被害者は、加害者が加入している自賠責保険会社に対して、直接損害賠償を請求できます。ただし、自賠責保険には傷害部分の賠償額に上限(120万円)があります。 - 相手方の任意保険会社への請求(一括対応)

多くの場合、加害者の任意保険会社が、自賠責保険分も含めて賠償交渉や支払い手続きを代行する「一括対応」を行います。

2. 請求手続きの流れ

- 事故発生~治療開始

警察へ届け出て「交通事故証明書」を入手できるようにし、速やかに医師の診察を受け、診断書を作成してもらいます。保険会社(自分の保険会社と相手の保険会社)に事故の連絡をします。 - 保険会社への連絡と必要書類の取り付け

相手方の任意保険会社から、今後の手続きに関する案内や必要書類の様式が送られてきます。 - 「休業損害証明書」の作成依頼と提出

会社員の方は、勤務先に「休業損害証明書」の作成を依頼します。保険会社指定の書式がある場合が多く、作成に時間がかかる場合もあるため、早めに依頼しましょう。 - その他の必要書類の準備・提出

源泉徴収票、確定申告書の控え、診断書、診療報酬明細書など、ご自身の状況に応じて必要な書類を準備し、保険会社に提出します。 - 保険会社との交渉・支払い

提出した書類に基づき、保険会社が休業損害額を算定し、提示してきます。提示額に納得がいけば示談成立となり、支払いが行われます。 - 請求から支払いまでの期間の目安

書類が全て揃ってから、数週間~1ヶ月程度で支払われることが多いですが、事案によって異なります。

3. 請求に必要な書類と取得方法(主要なもの)

- 休業損害証明書:勤務先(会社員の方必須)

- 源泉徴収票:勤務先(給与所得者の場合)

- 確定申告書の控え:税務署または自身で保管(自営業者・個人事業主の方必須)

- 診断書、診療報酬明細書:治療を受けた病院

- 交通事故証明書:自動車安全運転センター

- 印鑑登録証明書:市区町村役場(示談時などに必要となる場合がある) ※会社が「休業損害証明書」をスムーズに発行してくれない場合は、まず理由を確認し、それでも協力を得られない場合は弁護士に相談することをおすすめします。

4. 請求の時効に注意! いつまでに請求しなければならない?

- 任意保険に対する損害賠償請求権

人身損害の場合、事故発生日の翌日から5年 - 自賠責保険に対する損害賠償請求権

人身損害の場合、事故発生日の翌日から3年

【注意!】補償請求についての時効は3年

6.保険会社との交渉格差を縮めるための知識

休業損害の金額や支払い期間について、保険会社の提示が必ずしも被害者にとって十分とは限りません。

1. 保険会社の提示額が低い主な理由

- 基礎収入の算定が低い

自賠責保険の基準で計算されている、歩合給や賞与などが適切に考慮されていない。弁護士基準で計算をし、交渉することを推奨。 - 治療期間の早期打ち切り

まだ治療が必要であるにも関わらず、保険会社が一方的に治療費の支払いを打ち切り、それに伴い休業損害も打ち切ろうとするケース。

2. 治療の打ち切りを打診された場合の正しい対処法

治療を続けるかどうかの判断は、本来、医師が行うべきものです。

- 医師との連携の重要性

まずは担当医師に相談し、医師がまだ治療が必要と判断している場合は、その旨を診断書などで明確に示してもらい、保険会社に伝えることが重要です。 - 不当な打ち切りには安易に同意しない

保険会社の言い分に納得できない場合は、安易に同意せず、治療継続の必要性を主張しましょう。 - 「治療費対応の打ち切り」と「治療自体の終了」は別

仮に保険会社が治療費の直接支払いを打ち切ったとしても、健康保険などを使って治療を継続し、後日その費用と休業損害を加害者側に請求することも可能です(ただし、一旦ご自身で費用を立て替える必要があります)

3. 過失割合が休業補償に与える影響

被害者側にも過失があった場合、その過失割合に応じて、受け取れる賠償金(休業損害を含む)が減額されます(過失相殺)

4. 示談交渉の注意点 安易な示談は禁物

- 示談書にサインする前に確認すべきこと

全ての損害項目について、適正な金額で合意できているか十分に確認する必要があります。 - 一度示談すると原則として覆せない

示談が成立し、示談書に署名・捺印すると法的に強力な拘束力を持ち、原則として後から追加請求は認められません。

6.休業補償で困ったら弁護士に相談!メリットとタイミング

「保険会社の提示額が低い気がする…」「手続きが複雑でよく分からない…」このような場合は、交通事故問題に詳しい弁護士に相談することを検討しましょう。

1. 弁護士に依頼するメリット 「弁護士基準(裁判基準)」での請求

弁護士に依頼する最大のメリットの一つは、「弁護士基準(裁判基準)」という、過去の裁判例に基づいて設定された、最も高額な基準で損害賠償を請求できる点です。損害賠償の算定基準には自賠責基準、任意保険基準、弁護士基準(裁判基準)があり、弁護士基準が最も高額になる傾向があります。

2. 弁護士ができること 交渉代行、書類作成、精神的負担の軽減

弁護士に依頼すると、保険会社との交渉代行、適正な休業損害額の算定と請求、必要な書類の収集・作成サポート、後遺障害等級認定のサポート、訴訟への対応などを受けられ、精神的な負担も大幅に軽減されます。

3. 弁護士に相談・依頼する適切なタイミング

弁護士への相談は早ければ早いほど良いと言えます。事故直後、保険会社の対応に疑問を感じた時点、示談提示があった時点などが考えられます。特に示談案が提示されたら、サインする前に必ず弁護士に内容を確認してもらうことを強くおすすめします。

4. 交通事故に強い弁護士の選び方のポイント

交通事故案件の取り扱い実績が豊富か、人身傷害(特に後遺障害)に詳しいか、医療の知識がある程度あるか、料金体系が明確か、親身になって話を聞いてくれるかなどが重要です。初回相談では、交通事故証明書、診断書、収入資料、保険証券、事故状況メモ、質問リストなどを準備しておくとスムーズです。

【参考記事】交通事故被害者の味方!弁護士に相談すべき理由とは?

7.症状固定後の生活設計 後遺障害が残った場合の休業補償(逸失利益)

残念ながら、治療を続けてもこれ以上の改善が見込めず、後遺症が残ってしまう場合があります。この場合、症状固定日以降の収入減については、「休業損害」ではなく「逸失利益」として請求していくことになります。

1. 休業補償(休業損害)と逸失利益の違いとは

- 休業損害

完治または症状固定日までの、現実に休業したことによる減収分。 - 逸失利益

完治または症状固定後、後遺障害が残ったことにより、将来にわたって得られるはずだった収入が減少すると見込まれる損害。

2. 逸失利益の基本的な考え方と計算方法

逸失利益は、基礎収入、労働能力喪失率(後遺障害等級に応じて定められる割合)、労働能力喪失期間(原則症状固定時から67歳まで等)、中間利息控除(将来長期間にわたって受け取るはずのお金を一時金で受け取るため利息分を割り引くこと)を考慮して計算されます。計算は複雑になりますので、弁護士にご相談ください。

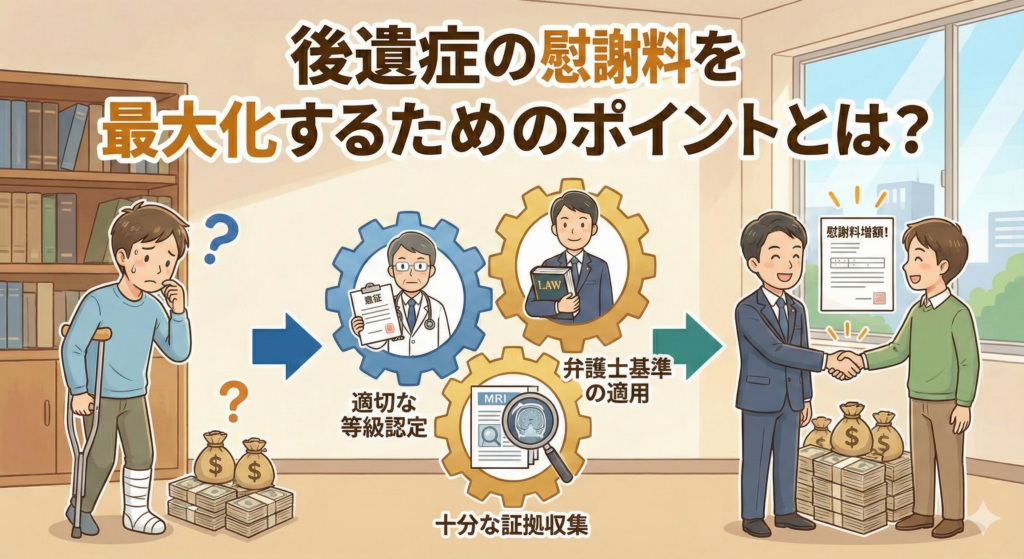

3. 後遺障害等級認定の重要性と手続き

逸失利益や後遺障害慰謝料を請求するためには、まず、残った後遺症が自賠責保険の定める「後遺障害等級」(第1級~第14級)に該当すると認定される必要があります。

- 後遺障害等級認定の重要性

どの等級に認定されるかによって、逸失利益や後遺障害慰謝料の金額が大きく変わるため、適切な等級認定が非常に重要です。 - 手続き

通常、医師に「後遺障害診断書」を作成してもらい保険会社に提出申請(事前認定)するか、被害者自身で直接自賠責保険会社に申請(被害者請求)します。 - 等級認定のために被害者自身ができること

医師に自覚症状を正確に伝え、必要な検査をしてもらうことが大切です。弁護士に依頼すれば、適切な後遺障害診断書の作成に向けたアドバイスや申請手続きのサポートを受けられます。

4. 逸失利益についても弁護士への相談が不可欠

逸失利益の計算や後遺障害等級認定の手続きは非常に専門的で複雑です。適切な賠償を受けるためには、交通事故と後遺障害に詳しい弁護士のサポートが受けられます。

【Q&A】休業補償に関するよくある質問

Q1. むちうちでも休業補償はもらえますか?

A1. はい、むちうちでも、医師が治療のために休業が必要と判断すれば、休業補償の対象となります。

Q2. アルバイトやパートでも休業補償は請求できますか?

A2. はい、アルバイトやパートの方でも、事故によって収入が減少したのであれば、休業補償を請求できます。

Q3. 事故後、しばらくしてから痛みが出て仕事を休みました。この場合も対象になりますか?

A3. 事故との因果関係が証明できれば対象となる可能性があります。事故後できるだけ早く医師の診察を受け、事故が原因であることの診断をもらうことが重要です。

Q4. 休業中にボーナスが減額されました。これも補償の対象ですか?

A4. はい、事故による欠勤が原因でボーナス(賞与)が減額された場合、その減額分も休業損害として請求できる可能性があります。

Q5. 相手が無保険だった場合、休業補償は請求できないのですか?

A5. 加害者が任意保険に未加入で支払い能力がない場合でも、まず自賠責保険に被害者請求を行います。それでも不十分な場合は、ご自身の人身傷害保険や無保険車傷害保険、政府の「自動車損害賠償保障事業」への請求を検討しましょう。

Q6. 労災保険の休業(補償)給付との関係はどうなりますか?

A6. 通勤中や業務中の事故で労災保険から休業(補償)給付を受けている場合、同じ損害について二重に受け取ることはできません。労災保険からの給付額が、加害者に請求できる休業損害額よりも低い場合は、その差額を加害者側に請求することができます。

【おわりに】諦めずに適切な休業補償を受け取り、一日も早い生活再建を

交通事故の被害に遭い、お怪我の治療だけでも大変な中、収入の不安まで抱えるのは本当にお辛いことと思います。しかし、休業補償は、あなたが事故によって被った損害を回復し、元の生活を取り戻すための大切な権利です。

この記事が、あなたの不安を少しでも解消し、適切な行動を起こすための一助となれば幸いです。

私たちはあなたの不安に寄り添い、最善の解決策を一緒に見つけるパートナーです。

当事務所では、交通事故の被害者向けの無料相談を承っております。交通事故に詳しい弁護士が対応しますので、弁護士費用についてご不明な点がございましたらお気軽にご相談ください。